よりよい住まいに引っ越すためとか、家族関係など、いろんな理由で自宅を売却することがあると思いますが、今回はそのような譲渡をした場合に適用することができる、居住用財産の特別控除の制度について解説していきたいと思います。

居住用財産の特別控除とは

簡単に言いますと、居住用不動産を譲渡した際に生じた売却益から3000万円控除する、という規定になります。

ですからほとんどの場合は譲渡益について税金はかからないんじゃないでしょうか?

すごい単純な規定に見えますが、そのとおりで、結構単純な規定です。

ただし、こちらの規定を使うには確定申告書の提出が必要なので、

税金はかからなかったとしても確定申告はしてくださいね。

居住用不動産とは

先ほど、居住用不動産を譲渡した場合には~という説明をしましたが、では居住用不動産の定義について解説していきます。

居住用不動産とは

- 居住の用に供している家屋(つまり自宅)

- 居住の用に供されなくなった家屋で、その居住の用に供されなくなった日から3年を経過する年の12月31日までに譲渡した場合の、その家屋(転勤とかで、賃貸に引っ越ししていて自宅を売却する場合)

- 1、2の家屋とともに譲渡されるその敷地の用に供されている土地(つまり自宅の土地)

- 家屋を取壊し、その敷地を譲渡した場合において、その敷地の譲渡契約を家屋を取り壊した日から1年以内に締結しており、その間賃貸とか仕事のために使っていない場合の、その敷地

上記いずれかの要件を満たすものを居住用不動産と言います。

注意点

居住用財産の特別控除をするうえで、下記の要件に該当する場合には、適用が受けられませんので注意してください。

- 近しい関係の親族間で居住用財産を譲渡するような場合

- 前々年、前年に居住用財産の特別控除又は、居住用財産の買換え等の特例を受けている場合(つまり、居住用財産関係の優遇措置は3年に1回しか使えない)

他にも、適用が除外される規定はありますが、とりあえず上記の点は注意しましょう。

ちなみに、居住用財産の特別控除を使った年においては、

住宅ローン控除の適用は受けられないのでその点留意しておいてくださいね。

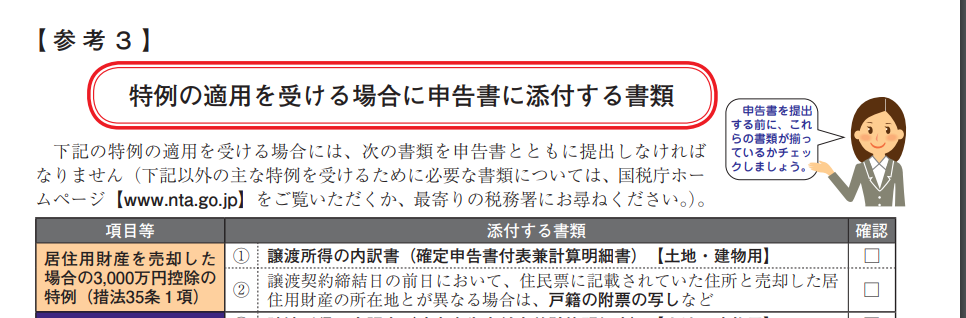

必要書類

国税庁から必要書類を明示しているページがありましたので、そちらを引用します。

必要書類としては、

・譲渡所得の内訳書(まぁこれは確定申告書を貰う時に、一緒にもらえます。もしくはネットで検索して印刷してください)

・譲渡契約締結日の前日において、住民票に記載されていた住所と売却した居住用財産の所在地とが異なる場合は、戸籍の附表の写し(今までの住所の履歴が載っています)

となっております。

チェックリストを見た限りでは、売買契約書とかは必要ではなさそうですね。

自宅を譲渡した場合には、登記上も移転するので

法務局から税務署に伝わります。

自宅を売却した時は、この規定を適用して確定申告するのを忘れずに!

コメント