みなさんこんにちは。鹿児島の税理士の引地です。

令和4年1月1日より電子帳簿保存法が改正されております。(電子取引については、令和5年12月31日まで適用が猶予されていますが)

この電子帳簿保存法の改正内容については大きく4つの事項が改正されており、事業者が一番注意しないといけないのは、「電子取引の保存制度」です。

事業者の方にあっては、「電子帳簿保存法改正=電子取引の保存方法が変わった。」というイメージを持たれている方も多いかもしれませんが、大枠では4つの事項が改正されていますので、今回はその4つの改正点を分かりやすく、みなさんに関係しそうなところで最低限注意しないといけない点について書いていきたいと思います。

電子帳簿保存法、4つの改正

電子帳簿保存法の4つの改正点ですが、

- 国税関係帳簿の電子的記録による保存制度

- 国税関係書類の電子的取引による保存制度

- スキャナ保存制度

- 電子取引の取引情報に係る電磁的記録の保存制度

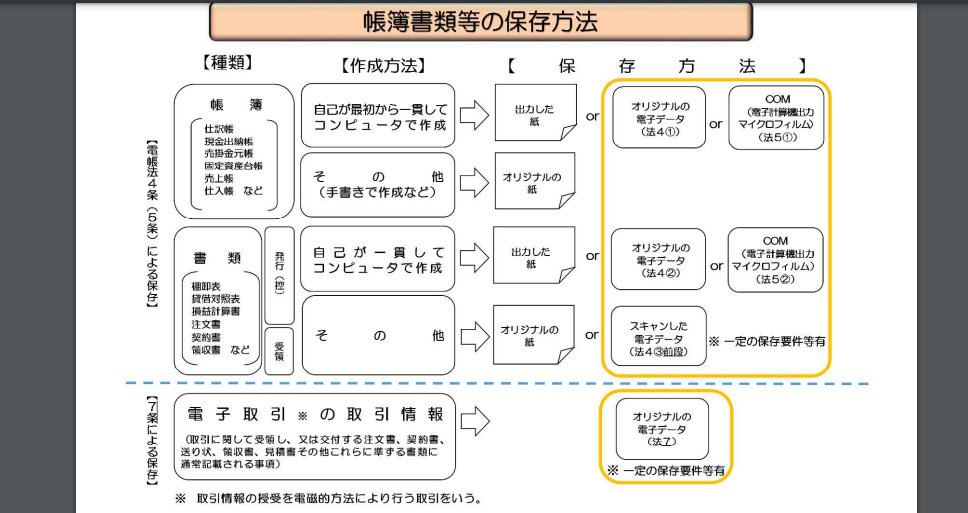

が改正されました。国税庁の「電子帳簿保存法1問1答」というPDFファイルで、今後の保存方法について図で表わしたものがありますので、貼り付けます↓↓

下の解説と、こちらの図を照らして確認していただければイメージが湧きやすいと思います。

国税関係帳簿の電子的記録による保存制度

国税関係帳簿とは、主要簿(どの事業者も必ず作成しないといけない)である「仕訳帳、総勘定元帳」と補助簿(必ずしも作成しないといけないわけではない)である「現金出納帳、売掛金元帳など」のことを指します。

こちらの国税関係帳簿を、データ上で作成し、データのまま保管することをOKとする改正になります。いままでは、書面での保存が原則だったのですが、デジタル化流れに従い、もともと電子上で作成したものについては、電子上で保存することも可能になりました。

あくまで、データ上での保存「も」認める、という改正ですので、「紙で出力して保存したい!」って方は今までどおり紙で保存していても構いません。

電子上で保存する際の届け出は不要ですが、一定の「優良な電子帳簿」に該当する場合には、先に届け出をしておけば、加算税が軽減される措置もあります。

まぁ簡単にいうと、どちらでもいいよ~ってことです。

国税関係書類の電子的取引による保存制度

国税関係書類とは、貸借対照表や損益計算書、請求書、領収書など、「帳簿」は企業の経済活動を記録する帳面ですから、「書類」はそれ以外の企業の経済取引を表わす重要な書類、とイメージしていただければいいと思います。

こちらの国税関係書類を、データ上で作成し、データのまま保管することをOKとする改正になります。こちらにつきましても、今までは書面での保存が原則でしたが、どちらの保存でも構わないことになりました。

ですが、後述します「電子取引」については、電子データ上に保存する必要があるので、電子取引に該当する、領収書、請求書については、電子上で保存しないといけないので、領収書、請求書については、電帳法4条では書面での保存「も」OKになっていますが、電帳法7条では電子上に「保存しないといけない」ので、電子上に保存しておくようにしましょう。

国税関係書類と電子取引が一部かぶっている気がしますが、、(領収書や請求書など)

電子上に保存しておけば問題ないと思います。

★国税関係帳簿・書類の保存の仕方について国税庁のリーフレットはこちら⇒https://www.nta.go.jp/publication/pamph/sonota/0018004-061_01.pdf

スキャナ保存制度

スキャナ保存制度とは、原本で受け取った国税関係書類(請求書、領収書など)をスキャンしてデータで保存することを一定の要件を満たす場合に認める制度になります。

このスキャナで保存するときに、後日改変が行われていないことを証明するため(データだからね)タイムスタンプを押すことが要件になっているのですが、そのタイムスタンプを導入するのにお金がかかります。

タイムスタンプは、jiima認証を受けたソフトウェアでなければなりません。コストがかかるのでこちらの方は、あまり気にしなくていいと思います。

★スキャナ保存制度についての国税庁のリーフレットはこちら⇒https://www.nta.go.jp/publication/pamph/sonota/0018004-061_02.pdf

電子取引の取引情報に係る電磁的記録の保存制度

まず、「電子取引」の言葉の定義ですが、ネットワーク上でやり取りするような取引情報をさします。その取引情報は、領収書や請求書などに記載されているような内容を指します。

その電子取引については、いままでは紙での保存が原則でしたが、今後はパソコン上に別途フォルダを作ってデータとして保存することが義務となりました。

つまり、簡単に言うと、令和4年1月1日以後、ネット上でやり取り(送信したり、受信したり)する請求書や領収書については、データでの保存が義務となった。と思っていただければよいです。(期限が延長されて令和5年12月31日までは紙での保存でも認めることとなりました。)

保存の仕方についてですが、デスクトップ上などにフォルダを作っていただいて、例えば、引地株式会社から1月1日に5,000,000円の領収書をもらったとなれば、

「20220101_5,000,000_引地㈱」

という形式で、後から検索しやすいように、分かりやすく保存をしてください。税務調査の時は、パソコンで見るので分かりやすくしておいてくださいという意味です。

あと、データでの保存になるため、改ざんされていないことを担保するために、スキャナ保存の場合はタイムスタンプを使っていましたが、電子取引の場合は「改ざん防止のための事務処理規定」⇒https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm(国税庁HPの下にスクロールすると記載例があります)

を作るのもOKなため、記載例をちょっと修正すれば、すぐに作れると思うのでこちらの事務処理規定を備え付けておいてください。(義務です)

★電子取引についての国税庁のリーフレットはこちら⇒https://www.nta.go.jp/publication/pamph/sonota/0021011-068.pdf

余談

いわゆるデジタル化の流れか

データ保存による事務負担軽減の恩恵を受けれるよう、

電子帳簿保存法については、前から改正が進められています

とりあえず、電子取引については義務だから、

電子取引については気を付けておこうかな

コメント