こんにちは、鹿児島の税理士の引地です。

法人を運営している社長の皆さん、帳簿上に役員借入金、役員貸付金が計上されていないでしょうか?

突発的な会社の支払いがあったりすると役員借入金が増えたり、若しくはいったん個人で必要になって貸し付けたり…そういったことがあると思います。

そんな便利な勘定科目の役員貸付金・役員借入金。いろいろ注意しないといけない点があったりして、今回ポイントをお伝えしますので、もし自社で計上していた場合には今回の点、注意していただければと思います!

わかるわかる。

会社の決算書に役員貸付金がめっちゃ計上されてるわ

・・・。

特に社長さんみたいに役員貸付金が計上されている方は注意するようにしましょう!

※今回の参考文献として「資産家・事業家 税務コンサルティングマニュアル」をもとに記事を書いております。

役員貸付金のリスク

役員貸付金とは、会社が社長個人に対して、お金を貸している状態のことをいいます。勘定科目としては、「役員貸付金」「代表者貸付金」「長期貸付金」「短期貸付金」で計上されていることが多いと思います。

役員貸付金のリスクを下記に取り上げますと、

- 会社で認定利息を計上しないといけない

- 融資上マイナス評価を受ける

- 役員賞与認定されることがある

というリスクがあります。一つ一つ見ていきましょう。

会社で認定利息を計上しないといけない

まず前提として、「法人」というものに関しての説明ですが、そもそも営利を目的とする組織として法人が作られているため、法人の行う行為については、すべて営利活動であるという認識がされます。

ですので、会社が社長にお金を貸した場合には認定利息を計上しないといけません。

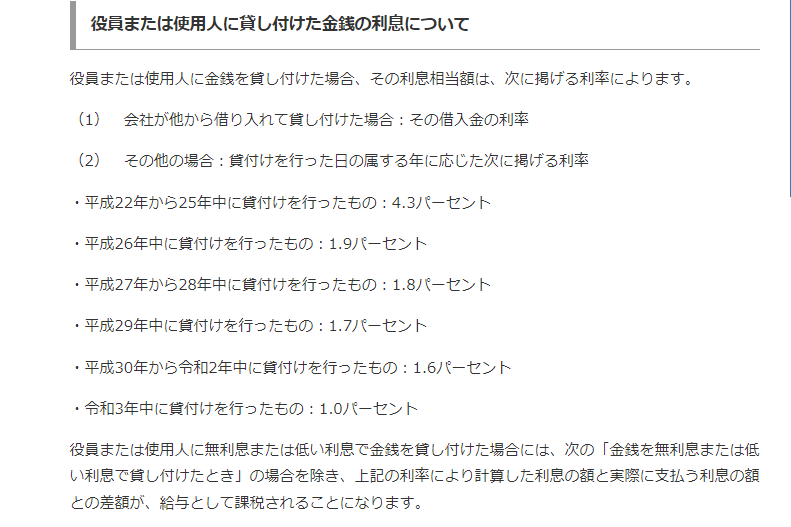

国税庁ホームページで利息の最低の計上利率が載っていましたので転載します。

とりあえず令和3年以降は1%でよさそうです。役員貸付金がある会社については、貸付金の年間の平均残高に1%をを乗じた金額を最低でも計上するようにしましょう。

計上していなかった場合、若しくは計上が不足していた場合には、認定利息(受け取る利息の計上が漏れているときに、その漏れている分を追加で収益計上すること)といって、税務調査の時なんかに、追加で計上させられて、何十万単位で収益計上させられることになって追加で税金納めることになったりするので注意してくださいね。

ちなみに、計上のタイミングとしては決算のタイミングでいいので、

未収入金 ××× / 受取利息 ×××

という仕訳で計上すればよいと思います。

融資上マイナス評価を受ける

これも銀行側の視点で見れば当たり前の話なのですが、「役員貸付金」が計上されているということは、会社のお金が個人に行っているということを表わしているわけなので、

「融資したお金を個人的に使うんじゃないか?」という疑念が決算書上表わされてしまうわけです。

仮に理由がどうであれ、公正な融資の評価をするときに決算書の数値が重要なポイントになってくるわけですから、役員貸付金が計上されているだけでマイナス評価を受けるというわけです。

役員賞与認定される可能性がある

代表者貸付金がずーっと滞留されている、増え続けている場合、税務調査になって、それはもう「役員に対する賞与でしょ?」と認定されて役員賞与課税される可能性があります。役員賞与課税されると、賞与に対する源泉所得税計上漏れが指摘され、加えてその源泉所得税に対する過少申告加算税も併せて追加で納税することになる可能性があります。

そうならないようにするためには、ちょっとずつでも会社の方にお金を返したり、若しくは給料から返済額を天引きするのも良いと思います。

役員借入金のリスク

役員借入金とは、会社が社長個人からお金を借りている状態のときに計上されます。勘定科目としては、「役員借入金」「代表者借入金」「長期借入金」「短期借入金」で計上されていることが多いと思います。

役員貸付金のリスクを下記に取り上げますと、

- 利息が役員賞与と認定されるケースがある

- 相続の際に、会社に対する債権として財産として認識されることによる相続税のリスク

があります。それでは一つ一つ見ていきましょう。

利息が役員賞与と認定されるケースがある

役員貸付金の段で、法人は営利活動を目的として設立されているため、認定利息を計上しないといけない、というお話をしました。

それでは、役員借入金について利息を支払わないといけないのか、というと、個人の場合は必ずしも営利活動のみを目的として行動しているわけではないので利息の支払いは計上しなくても構いません。

個人ですから、営業活動もすれば、プライベートの支出もあるわけなので、このような取扱いになっています。

ただ、仮に利息の支払いを計上しようと思ったら、支払利息の利率は適正な範囲内で納めないといけません。

おそらく、認定利息の段で説明した利率を超える部分は、税務調査の際に役員賞与として計上され、源泉所得税計上漏れ、及びその源泉所得税に対する過少申告加算税が課せられることになりますので、あくまで適正は範囲内で利息を支払うようにしましょうね。

相続の際に、会社に対する債権として財産として認識されることによる相続税のリスク

役員借入金は、相続の際に問題になることが多いです。

役員からみれば、会社に対する「貸付金」に当たりますので、相続の際は、債権の金額が相続税評価額となります。

ですから、社長が会社に結構お金を突っ込んでいて、何百万、何千万と役員借入金がある場合には、そのことによって相続税額が出ることもあるので注意してくださいね。例えば、相続税の最低税率は10%になりますので、仮に1000万円役員借入金がある場合には、それの10%である、100万円の相続税額が追加で計上しないといけなくなる可能性があります。

では、その膨れ上がった役員借入金をどうにかする方法がないのか、と言いますと、2点解決策があります。

債務免除の実行

役員借入金が膨れ上がっているケース、つまり社長が会社にお金を突っ込んでいるケースですので赤字会社であるケースも多いと思います。その場合には、青色欠損金が残っていると思いますので、その金額の範囲内でしたら、債務免除をして債務免除益として収益計上したとしても、青色欠損金と相殺されて、法人税が生じることはないでしょう。

この場合は、株主総会決議書を作り、債務免除に関する書面を整備して保管しておくようにしましょう。

ただし、役員借入金を放棄することによって、負債が消滅して財務状況が良くなるわけですから、それに伴い株価が上昇したことによる、その株式を保有している株主に対するみなし贈与が生じうるリスクもありますので注意してくださいね。

デッド・エクイティ・スワップ(通称DES)の実行

もう一つ方法としては、役員借入金相当額を出資したものとして、役員借入金から資本金に振り替える方法であるDESといった方法もあります。会社に対する貸付金は券面額で評価されますが、それが株式という形になりますと、通常債権額より低い金額になると思いますので、この手法が取られることがあるのだと思われます。

ただし、資本金が増加したことによる、法人の均等割りの増加など、デメリットもありますので、その点留意する必要があります。

余談

いかがでしたでしょうか。

何かと使いやすい勘定科目である役員貸付金と役員借入金ですが、

上記のような、注意点もありますので、その点押さえて会社の運営をしていきましょう

コメント