皆さんこんにちは、鹿児島の税理士の引地です。

今回は、土地、建物を売却・譲渡した場合の申告の仕方について解説します。

ぶっちゃけ、土地建物の譲渡については、特例的な規定が多く一つ一つ説明していくのが大変ですので、今回は単純に、土地建物を売却して特例規定は使わないものという前提で解説していきます。

説明するにあたりまして、国税庁が出している「譲渡所得の申告のしかた」という手引きがネット上で見れますので、そちらを参考にしながら解説していきます。

手順としては、①譲渡所得の内訳書を作成する ②確定申告書を作成する という手順になります。

譲渡所得の内訳書を作成する

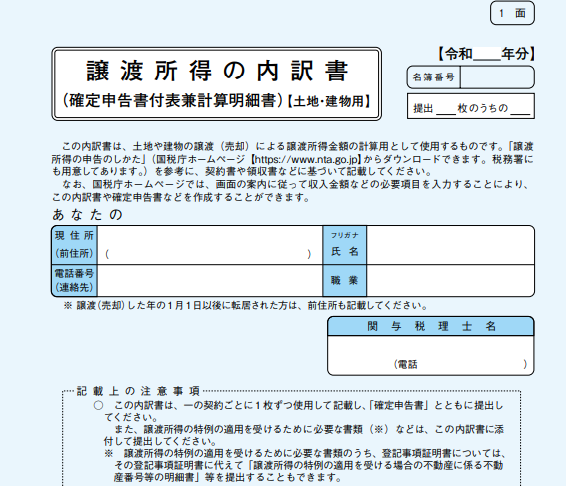

譲渡所得の内訳書とは、下段のような書類になります。

まずは、こちらから記入していきます。こちらの書類では、収入はいくらなのか?原価はいくらなのか?経費はいくらなのか?ということを書いていき、最終的には所得を求める書類になります。

土地建物の譲渡で所得が出た場合には、譲渡所得の内訳書の提出が必要になりますので気を付けてくださいね。

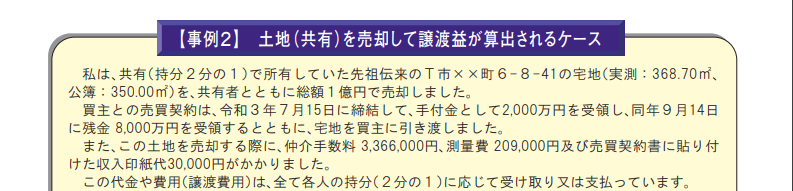

事例としては、手引きを引用しますと、

なおかつ、給与収入が670万円であるものとした場合の、譲渡所得の内訳書、確定申告書の記入例を紹介していきます。

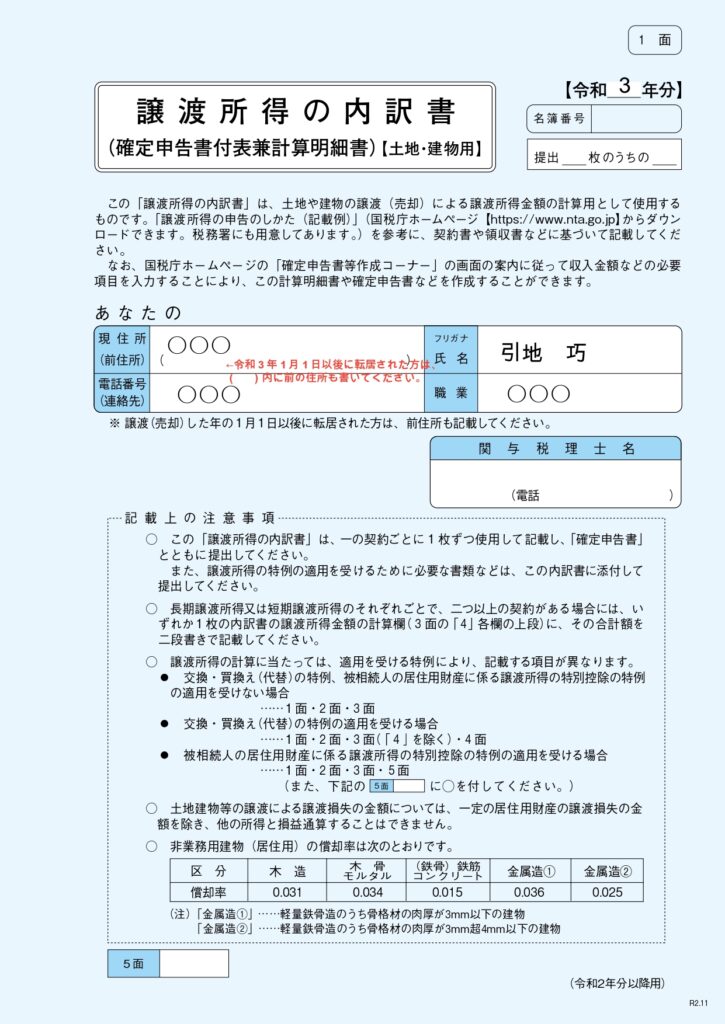

1面

まずは、表紙となる部分ですね。ちょっと記載漏れがありますが、右上の「提出1枚のうちの1枚」と書いてください。

複数の土地建物を譲渡している場合には、この書類を2枚作らなかったりすることも想定されるので、このような欄が設けられているのかと思います。

で、注意事項を読んでいただくと分かりますが、今回はオーソドックスな譲渡ということで、特例規定を使わないものとした場合を想定してますので、「1・2・3面」だけ付ければよいので、「4面」は必要ありません。

あと、赤字で書いていますが、申告年分(今回の場合は令和3年)において、引っ越ししている場合には、引っ越し前の住所を書くようにしましょう。特例の要件に該当しているのかを税務署側がチェックするために設けられているのかと思います。

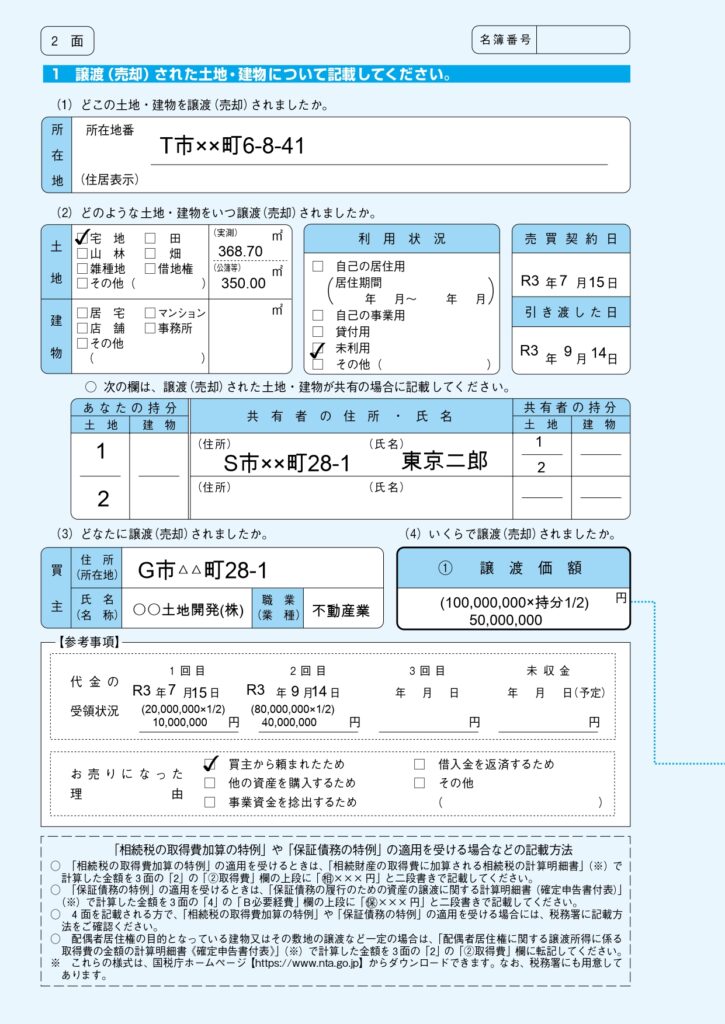

2面

次に2面ですね。こちらでは、どこの土地建物を売ったのか、そして売却代金はいくらなのかをっ記入するページになります。

こちらも、記載例を見ていただければ迷うところはそこまでないと思います。

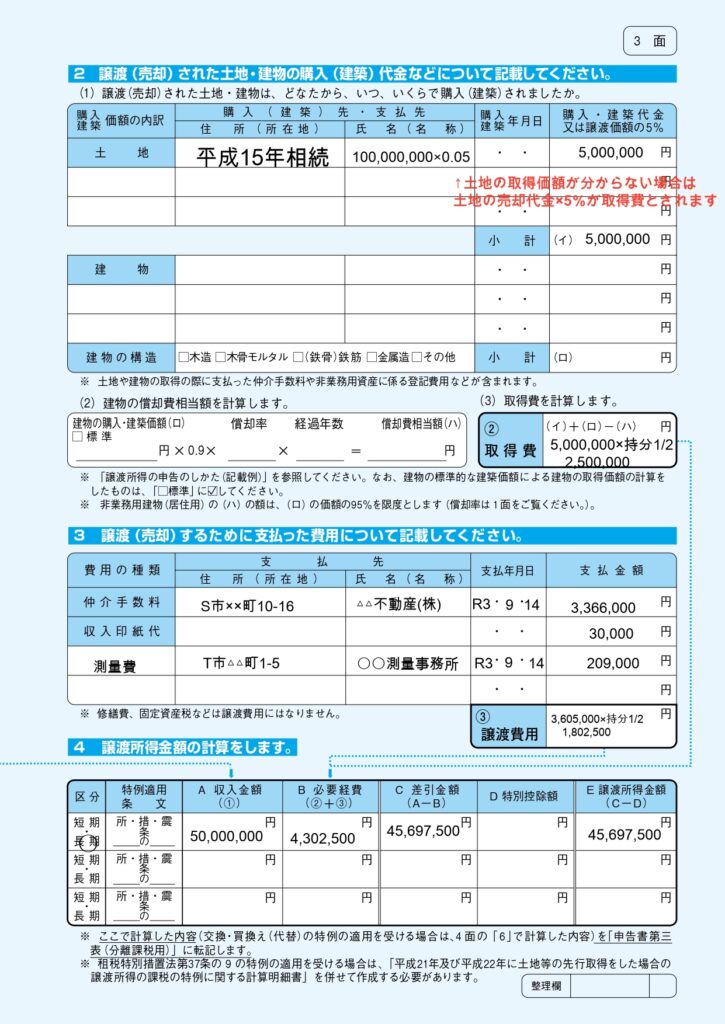

3面

3面において、譲渡した土地建物の原価、譲渡にかかった経費はいくらなのか、そして譲渡所得はいくらなのかを書くページになります。

譲渡した土地建物を原価のことを「取得費」、譲渡するためにかかった費用を「譲渡費用」と言います。譲渡所得を計算するにあたっては、「譲渡収入-取得費-譲渡費用」で求めます。つまり実際に手元に残った分に部分に課税する、という趣旨になります。

そして、「4」の区分の欄で「長期」のところに丸がついていますが、土地建物を譲渡した年の1月1日において所有期間が5年を超える場合には「分離長期譲渡所得」に該当しますので「長期」に丸。所有期間が5年以下の場合には「分離短期譲渡所得」に該当しますので「短期」に丸をしてください。

このページでの注意点ですが、今回の例のように先祖代々受け継がれてきた土地などは、土地を購入した際の売買契約書が無いことがほとんどだと思います。こういった売買契約書がなく購入金額が分からない土地の取得費については、簡便的に「譲渡収入×5%」を取得費に計上することができますので注意してください。

「取得費が分からなかったので0円にしました」という話も聞いたことがありますので、譲渡収入の5%は経費計上しましょう。仮にし忘れてた場合、税務署は言ってくれませんので注意してください。

確定申告書を作成する

譲渡所得の内訳書が完成しましたので、次に確定申告書に金額を転記していきましょう。

今回は、確定申告書第二表は特にこれといって解説するところがありませんでしたので省きましたが、申告するときは第二表も付けてくださいね。

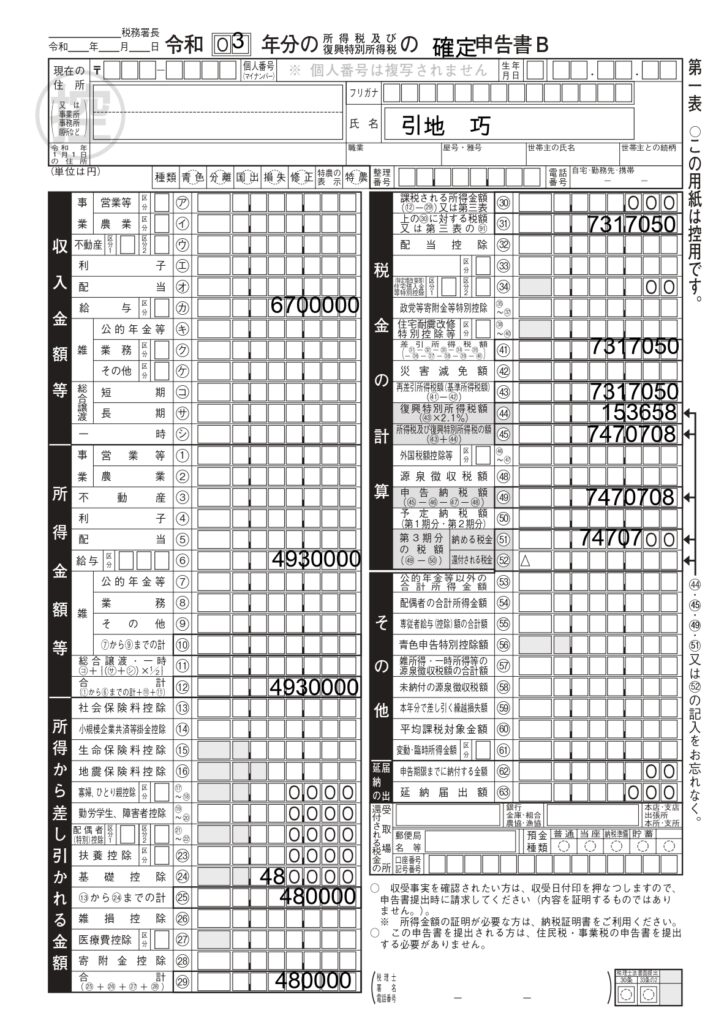

第一表

記入する際は、第一表、第三表行き来する形になりますが、とりあえず第一表から。

今回給与収入670万円があるという事例でしたので、収入金額等の欄に記入します。次に、給与収入が670万円の時は、給与所得は493万円ですので、所得金額等の欄に入れます。

で、注意点としては、第一表で記載する所得は、後で合計してその所得に対して税率をかけていく「総合課税」の対象となる所得を書いていきますが、今回の土地建物の譲渡は「分離課税」といって、その名の通り分離して税率を掛けていくので第一表には記載せず、第三表に記載します。

そして、最終的な所得税額を合算するうえでは、第一表に戻ってきて集計します。

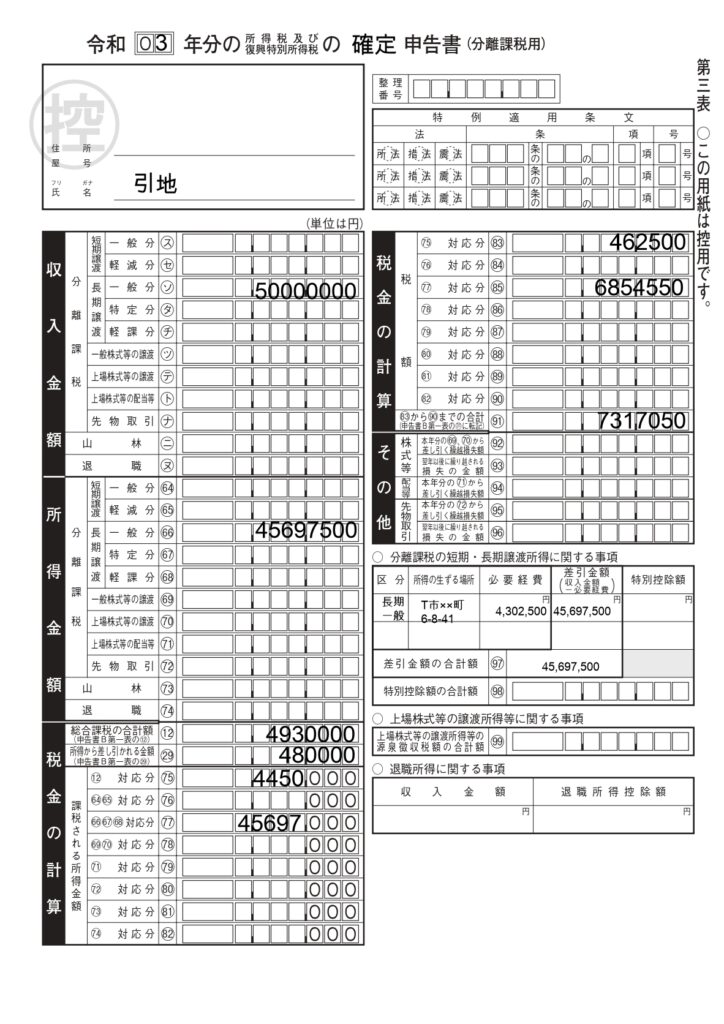

第三表

タイトルにあるように、「分離課税」の対象となる所得がある場合には第三表を使っていきます。

基本的には譲渡所得の内訳書で記入した数値をそのまま記入していけばOKですが、

この、「480,000」の所得控除の金額。取扱い的には、「丸75」⇒「丸76」⇒「丸77」・・・という順に引いていきます。今回は給与所得の金額493,000円で使い切りますので、4,930,000-480,000=4,450,000円という計算になります。

そして、税額を計算する際は、総合課税の対象となるものの所得「丸75」は所得税の速算表で所得税を計算して計算してください。分離短期譲渡所得は30%、分離長期譲渡所得は15%の税率を使っていくのですが、今回は分離長期に該当しますので、45,697,000×15%=6,854,550円となります。

余談

いかがでしたでしょうか。

大枠の書き方をつかんでいただければ、

あとは申告書の手引きを読んでいただければスムーズに

申告書が記載できると思いますので、今回の記事を参考にされてくださいね。

コメント