皆さんこんにちは、鹿児島の税理士の引地です。

今回は、法人税や、消費税などの税金を期限内に支払えないときは換価の猶予制度を活用しよう、というテーマでお話ししていきたいと思います。

こちらの制度についてきましては、どうしても期限内に納税することができないときに限って使用できる制度になります。

なので、たんに書類を出したので猶予が認められる制度ありません。

一度税務署の方に必要書類を持って面談しに行くことが必要です。

その際に換価の猶予制度を使おうとする場合には、申請書の記入が必要になってきますので、そちらの書類の書き方の今回はご紹介をしていこうと思います。

それでは、内容の方を見ていきましょう!

換価の猶予制度とは?

換価の猶予制度の説明を国税庁のホームページから引用しますと、

国税を一時に納付することにより事業の継続又は生活の維持を困難にする恐れがあると認められる場合に、申請に基づいて差押財産の換価(売却)が猶予される制度です。

国税庁 猶予申請の手引きより

という制度になっています。

「納税の猶予制度」と「換価の猶予制度」がありますが、単に納税が厳しい場合には換価の猶予制度を使います。

え、納税の猶予なんだから「納税の猶予制度」を使うんじゃないの?

…と思われるかもしれませんが、納税の猶予制度はハードルが高いです。

納税の猶予制度とは

災害、病気、事業の休廃業などによって国税を一時に納付することができないと認められる場合や、本来の期限から1年以上経って納付すべき税額が確定した国税を一時に納付することができない理由があると認められる場合に、申請に基づいて納税が猶予される制度です。

国税庁 猶予申請の手引きより

となっており、具体的には、

著しい損失を受けたこと

が要件になっており、利益が半分になったなどハードルが高いので、換価の猶予制度を使って納税の猶予を行います。

納税の猶予制度を使って申請したら、

著しい損失に該当しないので換価の猶予制度を使ってくださいと

言われたことがありました。

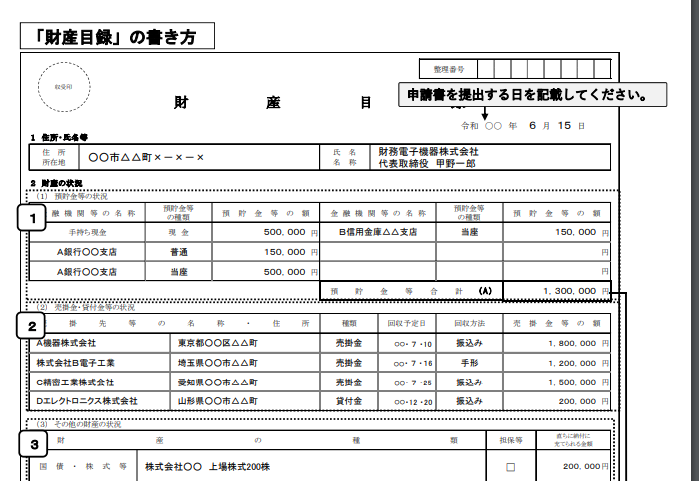

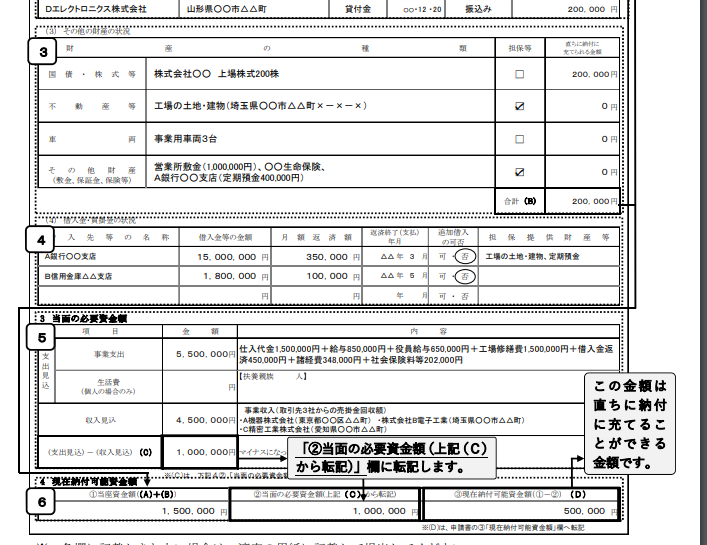

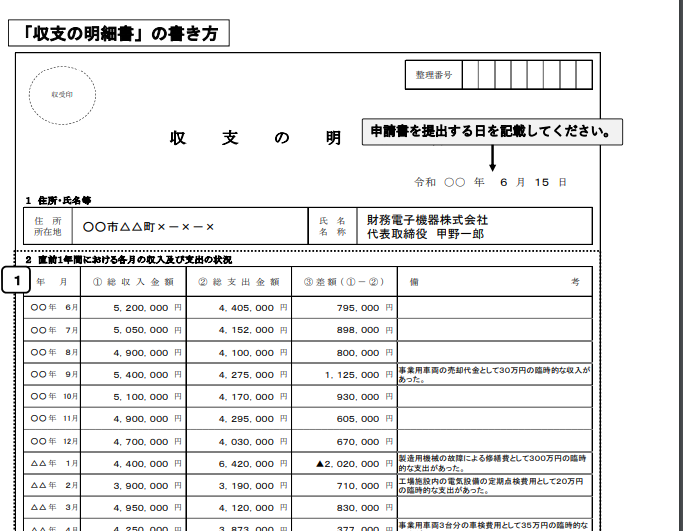

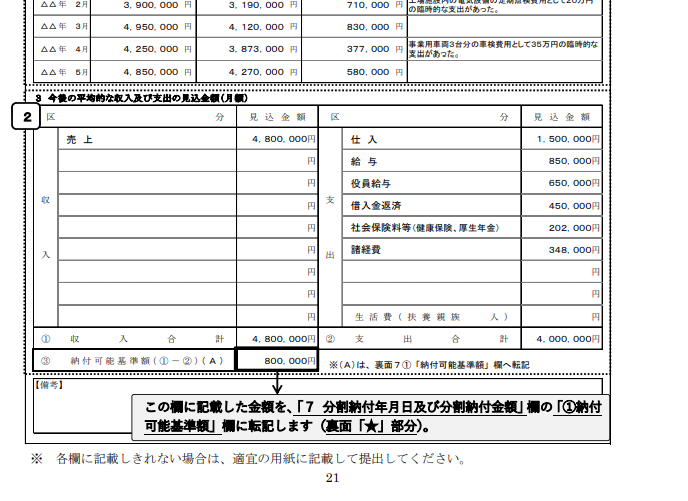

申請書の書き方

申請書の書き方については、手引きがありますので詳しくはそちらを見ていただければと思いますが⇒https://www.nta.go.jp/publication/pamph/sonota/yuyo-tebiki/30pdf/00.pdf

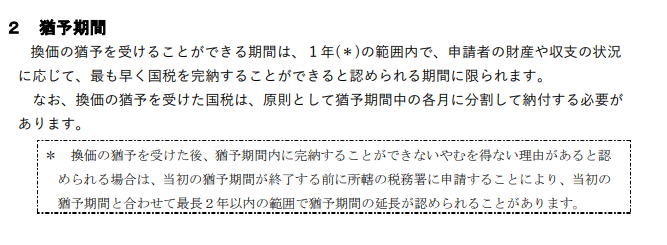

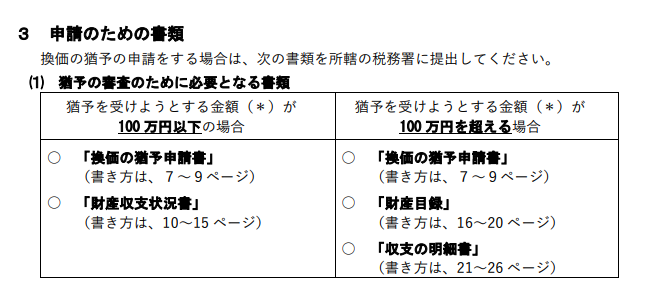

猶予期間や、申請のための書類はこちらになります。

一時に納税できないケースというのはだいたい100万円を超える場合だと思いますので、「100万円を超える場合」の資料の紹介をしますと、

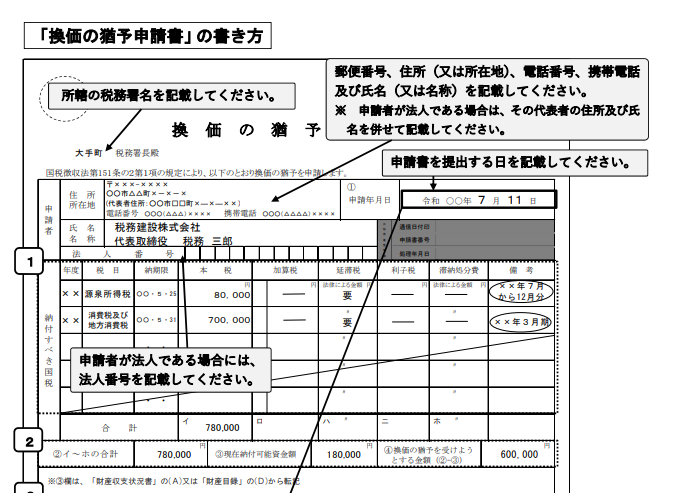

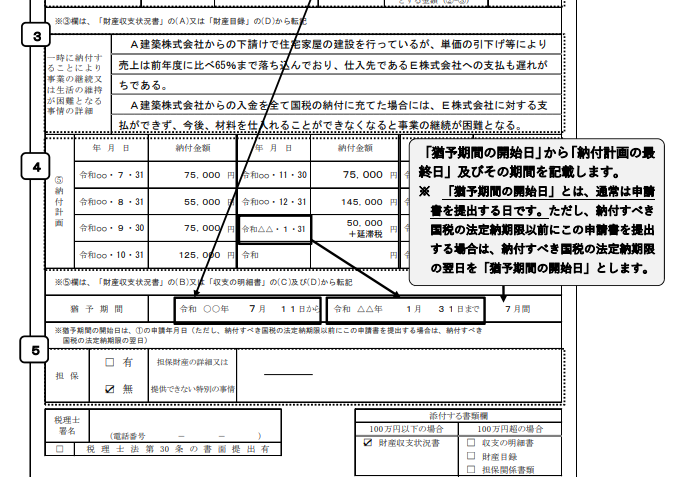

記載例を元に、上記のような感じで書いていただく必要があります。

私が依頼を受けた案件では、決算で確定した消費税額を分割したいというお願いでしたので、

・財産の状況などは決算期末の数値をもとに入力しました。

・月の平均的な支出などは、会計ソフトには勘定科目別の平均の金額を算出してくれるものもありますので、過去の平均値を使いました。

・すぐに納付できる金額はこれくらいです、とお話を聞いていたので、その数字を意識しながら資料作成を行いました。

上記点も参考にされながら、資料作成をされたら良いと思います。

余談

業績悪化などで一時に納税することができない場合もあるかと思います。

原則は一括納付ですが、場合によっては分割で納付することを認めて得くれる場合もありますので、税務署に相談されてくださいね。

コメント