今回は「本則課税」の場合の消費税の申告書の書き方を解説したいと思います!

消費税の申告書の計算の仕方としては、「本則課税」と「簡易課税」の2種類がありますが、簡易課税の場合は、事前に税務署に届け出が必要になりますので、特に届け出をされていない方は今回ご紹介する原則的な方法である「本則課税」での計算になります。

設例をもとに、実際の申告書に数字を埋め込んだものを画像としてアップしてますので、分かりやすく仕上がったかなと思っています。

ぜひ今回の記事で、「消費税の申告を自分でしたい!」って方は、私の記事を見て参考にしていただければと思います。

それと、以前簡易課税の場合の消費税の申告書の書き方も説明しておりますので、簡易課税で計算される方は、こちらの記事をご参照ください↓↓

前々年が売上2,000万あって1000万超えてるから

今年は消費税の納税義務者なんだよね~

自分でできそうなら、やってみようかな

ぶっちゃけ、ご自身で「正確に」消費税を計算するのは、

難しいと思いますが、「だいたい合ってる」レベルでお伝え

しますので、参考にしてみてください。

ちょっとぐらい間違ってたとしても、申告しないよりかはマシでしょうから

本則課税の場合の消費税申告書の書き方【設例】

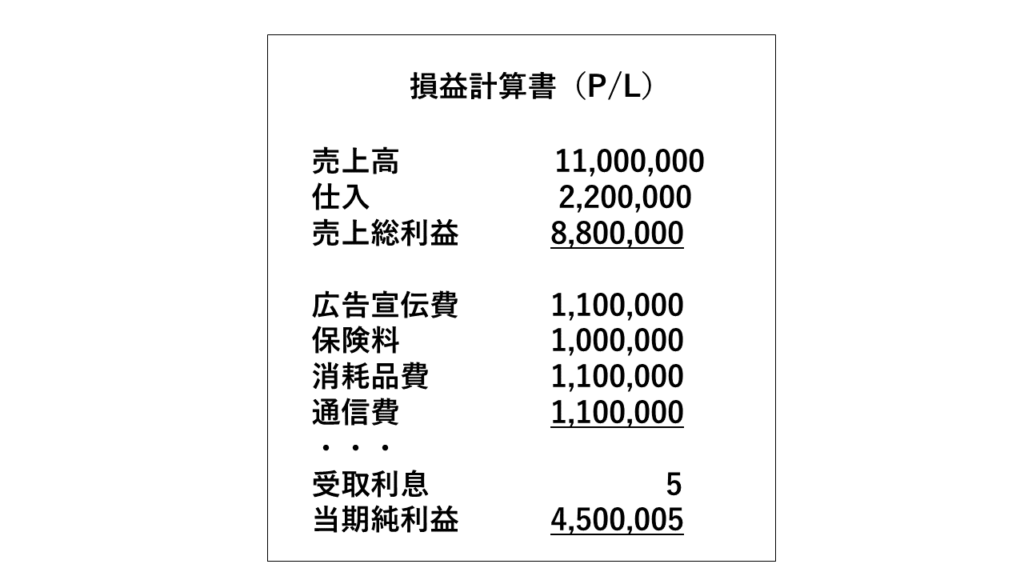

今回は設例をもとに書き方をお伝えしていきますね。設例としては、下記の事業者の損益計算書をもとに計算していきましょう。前々年の売上は2000万円だったため1000万円を超えていることから今年は消費税の納税義務者となります。(なお下の画像は税込表記となります)

まず引っかかるのは、何から消費税の計算をしていけばいいのか迷うところですよね。

消費税の計算の計算の流れとしては、1仕訳1仕訳ごとに消費税がかかっているのか、かかっていないのかetc…判定していって、勘定科目別にその分類を集計していって、さらにその分類分けした勘定科目をさらに集計した金額をもとに計算していくことになります。

消費税がかかっている収入から、消費税のかかっている支出を差引いて、その差額が納税額となります。

ですので本来は1取引1取引確認していくのですが、だいたいは勘定科目別に消費税がかかっているのか、かかっていないのかetc…判断することができますので、ざっくりとした消費税の税額でしたら損益計算書からでも計算することができます。(ただし、固定資産を購入した場合には、貸借対照表の方に反映され、損益計算書には反映されないので、あくまで今回はざっくりとした計算だとご留意いただければと思います。)

仮に上記の例ですと、消費税がかかってる収入は、「売上高」1、100万円。消費税のかかっている支出は「仕入」「広告宣伝費」「消耗品費」「通信費」となり550万円。「受取利息」は収入「保険料」は支出ですが、消費税がかかっていないという意味で「非課税」という取り扱いになりますので、集計には含めません。

非課税となる取引についてはこちらから⇒https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6201.htm(国税庁ホームページ)

それでは申告書に埋めていきましょう。

まずは、「付表1-1」とかかれた書類から書きます。現行の消費税の税率は10%ですが、その内訳としては「国税7.8%」「地方税2.2%」という扱いになっていますので、7.8%の列に数字を埋め込んでいきます。(軽減税率8%の収入がある方はD列も使用します)

なぜ10%ではなく7.8%で区分しているのかと言いますと、とりあえず国税で計算してから地方税は比率で割り戻そうという計算になっているからです。

各丸数字の補足をすると、

①⇒売上はいったん税抜きにもどしてから計算するので、売上を1.1で割り戻します。(これを課税標準額といいます)

②⇒①×7.8%にすることで売上に対する消費税額が算出されます。

④⇒消費税のかかっている支出550万×7.8%÷110%することで仕入れにかかる消費税額が算出されます。

⑫⇒78万-39万=39万

⑮⇒39万×22÷78 (この算式は、いったん国税の税率「7.8%」で割り戻してから「2.2%」を掛けることによって、地方消費税を計算する式となります。)

次に

特には、付表1-1と同じように書いていただければと思いますが、

⑥⇒非課税対象となる収入を計上する必要がありますので、上記決算書の「受取利息」5円を書きます。

⑦⇒④+⑥

⑧⇒④÷⑦をして割合を求めます。ここの割合が95%未満になるときは、個別対応方式または一括比例配分方式による計算となって、計算の仕方が異なってきますので、95%を切っていないかは十分確認してください。

次に、第二表

①⇒「課税資産の譲渡等の対価の額の合計額」については、付表2-1の④で計算してあります

⑪⇒売上に対する国税7.8%の消費税額ということに注意しましょう。

⑳、㉓⇒付表2-1に転記を指示しているところがありますのでそこから転記してください。

最後に、第一表

だいたいは、第二表、付表1-1、付表2-1から転記を指示されているところがあると思いますので、大丈夫だと思いますが、特記事項として、

・「付記事項」は基本ないと思いますので、全部「無」で

・「控除税額の計算方法」欄が全額控除になっていますが、こちらが先ほどお話しした付表2-1の⑧が95%以上の場合には全額控除になるので、ほとんどの方は全額控除で大丈夫です。(ただし売上が5億超の時は、個別対応方式か一括比例配分方式となります)

・基準期間の課税売上高に前々年の税抜きの売上を記入します。設例にありました通り2000万円です

・㉖で国税の消費税39万と地方税の消費税11万を合算します。

以上です。お疲れ様でした。

計算の結果をお伝えしますと、国税の消費税が39万円で地方税の消費税が11万円の合計50万円が納税額になりました。

ちょっと角度をかえてみますと、消費税の計算は、収入にかかる消費税から、支出に係る消費税を差引いて計算するわけなので、ざっくりいうと所得に対して消費税がかかっているとも言えますので、今回の設例ですと、所得が450万で消費税のかかってない保険料100万を足すと550万円なので、その550万円の10%(国税+地方税)÷110%=50万円なので、ピッタリですね。

他にも、消費税の予定納税がある場合には、第一表に記載しないといけないとかいろいろあるのですが、とっかかりとしては参考になったと思いますので、チャレンジしたい方はがんばってくださいね!

会計ソフトがなかった時代は大変だったろうな…

コメント