皆さんこんにちは。鹿児島の税理士の引地です。

今回は取得の種類による税率の違いを解説します。

っていわれてもピンとこないと思いますので、分かりやすく言うと、

実は、事業所得で用いられる税率と、不動産を売買した時に用いる税率は異なります。

政治の世界で、「金融所得課税をもっと重くするべきだ!」といった議論も見られますが、今回の記事を見ていただくことで、その意味も理解できるようになります。

それでは見ていきましょう!

所得の種類

法人については税率が一定(原則、23.2%)ですので、今回説明は省きまして、個人の所得にかかる税率を見ていきます。

と、その前に個人の所得は、所得の性質に応じて10種類に分けます。下記に挙げますと

- 利子所得・・・銀行の利子など

- 配当所得・・・配当金など

- 不動産所得・・・家賃収入など

- 事業所得・・・小売業の所得など

- 給与所得・・・給与、賞与など

- 退職所得・・・退職一時金など

- 山林所得・・・保有期間が5年を超える山林の譲渡など

- 譲渡所得・・・資産の譲渡(棚卸資産、山林所得に該当するものを除く)など

- 一時所得・・・クイズの賞金のように、突発的にもらうものなど

- 雑所得・・・年金収入や、上記以外の所得など

というように所得を10種類に分けます。

税金計算上、これらの所得に応じて税率が決まっています。それでは見てきましょう。

所得別の税率

先ほど所得を10種類に分けましたが、それぞれの税率(所得税、住民税)を見ていきますと、

- 利子所得・・・所得税15%、住民税5%

- 配当所得・・・所得税(原則:累進課税 上場株の配当:15%)、住民税(原則10% 上場株の配当:5%)

- 不動産所得・・・所得税:累進課税、住民税10%

- 事業所得・・・所得税:累進課税、住民税10%

- 給与所得・・・所得税:累進課税、住民税10%

- 退職所得・・・所得税:累進課税、住民税10%

- 山林所得・・・所得税:累進課税、住民税10%

- 譲渡所得・・・6つの区分に分かれます。

・分離短期(1月1日において所有期間が5年以下)所得税30% 住民税9%

・分離長期(1月1日において所有期間が5年超)所得税15%、住民税5%

・一般株式(上場以外)所得税15%、住民税5%

・上場株式 所得税15%、住民税5%

・総合短期(保有期間が5年以下)累進課税、住民税10%

・総合長期(保有期間が5年超)累進課税、住民税10% - 一時所得・・・所得税:累進課税、住民税10%

- 雑所得・・・所得税:累進課税、住民税10%

となっています。

ちなみに累進課税というのは、所得が増えるごとに、一定のラインまでは5%、その超えたラインは10%というように税率が高くなっていく仕組みをいいます。

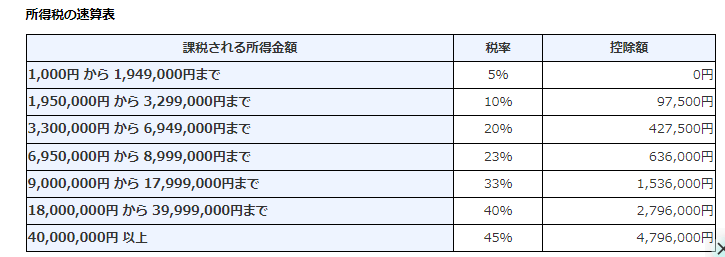

累進課税の対象になるものは、退職所得を除き、各所得を合計してから速算表に当てはめます。

上記の表が累進課税の表になります。例えば所得が500万だったとしたら、500万×20%-427,500円=572,500円というような計算になります。

上の表を見ていただくと、4000万円以上は45%の税率が適用され、なおかつ住民税は10%なので、合計すると55%の税率を所得に対して課しているというわけです。それは、お金持ちからしたら文句がでますよね。

なぜ金融所得課税の議論になっているのか

上の表を見ていただくと分かりますが、お金持ちにとってみれば累進課税がえらい高いことがよく分かります。

が、しかしお金持ちであっても、そこまで税負担が重くならない方法があります。

その方法とは、株式の譲渡、配当で儲ける、ということです。

上の表で見たように株式の譲渡に対する税率は所得税、住民税合わせて20%しかないので、

例えば、ベンチャー企業が上場したとき、創業者が株式を一部現金化することがありますが、その際1億円手に入れた時、低率の20%の税負担でおさえることができるのです。

もともとは、金融所得については、投資の促進という観点から低率でおさまっていたのですが、このような背景から金融所得課税が議論に上がるようになりました。

余談

いかがでしたでしょうか?

今回は豆知識的な記事になりましたが、

リクエストがありましたので記事にいたしました。

こうやって見てみると、税金というのはややこしいものですね。。

コメント