毎月、仕訳を入力していって、ひと月くらい経ってから印刷する試算表。…経営に役立ててますか?

今回は、そもそも試算表とは何なのか?なぜ利益が出てるのにお金がないのか?を税理士の目線でアドバイス致します!

試算表とは

試算表とは決算書を作成する前に作成する集計表です。仕訳帳や総勘定元帳の記入に誤りがないかをチェックするためのものになります。

定義としては、上記のようになるのですが、簡単にいいますと、ある時点での決算書のようなものです。例えば「令和4年2月末までの試算表」といったように。

会計ソフト上で試算表を印刷しますと、「貸借対照表」と「損益計算書」が印刷されますよね。一般に貸借対照表は「財政状態」、損益計算書は「経営成績」をあらわす表だと言われています。

「むむむ…。『財政状態』とか『経営成績』とか言われても…。とりあえず損益計算書で利益が出てればいいんでしょ?」

上記のような声がどことなく聞こえてきそうです…。

実は、黒字倒産という言葉もあるように、利益が出ていても資金繰りが危ない会社というものが割とあるものなんです。

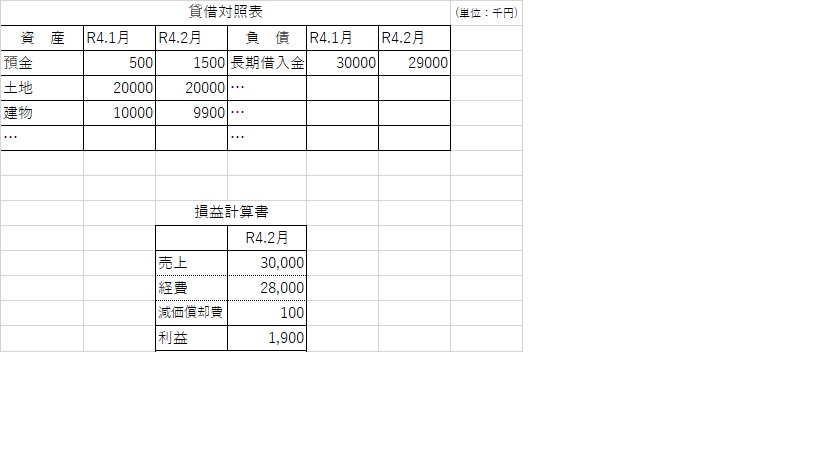

利益は出ていても資金繰りが危ないケース

例えば、上のケース。損益計算書の利益を見ますと190万円と出ていますよね。しかし、貸借対照表の預金の残高を見ますと、1月から2月にかけて100万しか増えていません…。

「あれ、なんで190万円増えてないの??」

経営者の疑問の声が聞こえてくるようです…。

実は、貸借対照表の「長期借入金」が、損益計算書の経費になっていないということがポイントなんです!

あくまで借入金の返済というのは、借りてたものを返すだけ、ですから経費にはならないんです。

「じゃあ、お金借りて、土地20,000万円、建物10,000万円買ったんだけど経費にならないの?」

いえ、買った建物については経費になっていくんです。あくまで借入金の返済が経費とならないだけで。

この場合、建物は損益計算書に出てくる「減価償却費」という形で経費になります。減価償却費というと言葉が難解ですが、要するに10,000万円で買った建物を分割して経費化していきます。

なぜ分割して経費化していくのかといいますと、そのほうがバランスがいいからです。買ったときにボーン!とあげるよりも、建物を使用している期間で分割して経費にしたほうが合理的ですよね。

ちなみに土地につきましては、買ったとしても経費にはなりません。なぜなら「減価」しないからです。地球が減価していくいう考え方自体がそもそも無いからです。

まとめますと、

なぜ現金が100万円しか増えなかったのか = 利益(190万円)+減価償却費(10万円:上記説明の通り、買ったときにお金が出て行っているため、この10万円というのは計算上の数値だから)▲長期借入金(100万円)

このように、借入金の返済が多額の会社は、よく損益計算書の利益と、実際の資金繰りの感覚がズレます!

他にも、利益と資金繰りの感覚がズレる要因はあるのですが、今度の機会にお話ししますね!

コメント